입력 : 2007.02.14 22:20 | 수정 : 2007.02.15 09:16

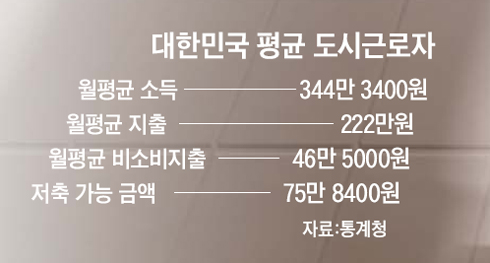

연소득 4100만원 도시 평균 근로자

집값 절반 저축해도 대출한도 줄어

서울 25개區중 17개구에서 구입 못해

7년차 금융회사 직원 이경진(36·서울 대림동)씨의 연봉은 4000만원. 한국 도시근로자 가구의 평균(4100만원) 수준이다. 그러나 그는 이달 초 15평 다세대주택에서 인근 24평 아파트로 옮겨 보려다가 좌절했다.

옮기려던 아파트 값은 1년 새 약 40%나 뛰어 3억1000만원. 그러나 다세대 주택을 팔고, 저축을 다 끌어 모아도 1억2500만원밖에 안 됐다. 그래서 은행에 대출을 알아 봤지만 연봉이 4000만원이면 1억원 정도밖에 못 빌려준다는 소리만 들었다. 집값에는 8500만원이나 모자랐다. 2년치 연봉을 한 푼도 쓰지 않고 모아도 부족한 돈이다. 이씨는 “괜찮은 직장에서 일하면서 투기의 ‘투’자도 모르고 성실히 살아왔는데, 은행 대출을 다 받아도 20평형대 아파트 하나 장만 못하다니 좌절감이 든다”고 말했다.

샐러리맨이 자력으로는 집을 장만하기 불가능한 시대가 됐다. 집값이 천정부지로 치솟은 데다, 은행 문턱도 크게 높아졌기 때문이다. 특히 연봉에 따라 대출금액을 제한하는 이른바 DTI(총부채상환비율) 제도가 시행됨에 따라 은행 빚으로 집을 불려 나가던 전통적인 내 집 마련 공식도 무용지물로 전락하고 있다.

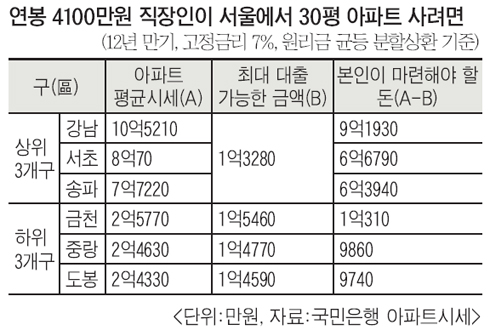

예전에는 6억원이 넘는 아파트만 DTI 적용을 받았지만, 지금은 1억원 이상 빌릴 때는 거의 DTI 40% 규제가 적용돼 젊은 층의 내 집 장만까지 직격탄을 맞게 된 것이다. 이 규제에 따르면 연봉 4100만원 샐러리맨이 ‘내 집’을 담보로 빌릴 수 있는 돈은 아무리 많아도 1억3280만원을 넘지 못한다. 집값이 10억원이라도, 3억원이라도 마찬가지다.

그렇다면 평균 샐러리맨이 30평 아파트를 장만할 수 있는 확률은 얼마나 될까? 본지 조사 결과 연봉 4100만원 샐러리맨이 집 값의 절반을 저축으로(주택 소유 포함) 갖고 있는 경우라도 서울 25개 구(區) 중 17개 구에서는 30평 아파트를 사는 것이 불가능하다는 판정이 나왔다.

예를 들어 마포구의 30평형 평균 가격은 약 4억5000만원. 그 절반인 2억2500만원을 저축으로 갖고 있고, 은행 대출을 1억3280만원 한도까지 받아도 9000만원 정도가 부족하다. 평균 샐러리맨 가구가 소득에서 각종 지출을 빼고 남은 돈을 모두 적금에 넣는다 쳐도(매달 75만원 정도) 9년이 돼야 마련할 수 있는 돈이다. 강남·서초·송파구 등 부자 동네는 말할 것도 없다. 다만 도봉·중랑·금천·은평·강북·노원·서대문·동대문구 등 8개 구는 집값의 절반을 가진 경우 30평형 입주가 가능한 것으로 나타났다.

소득이 평균에도 못 미치는 경우 집값 장만은 더욱 요원해진다. 연 소득이 3000만원이라고 가정하면, 자신이 1억원을 가지고 있어도 대출 끼고 30평 아파트를 살 수 있는 지역은 서울 시내에 도봉·중랑구밖에 없다. 게다가 연봉 2750만원 이하 샐러리맨은 은행에서 집을 담보로 1억원 이상 빌리는 것이 봉쇄돼 있다.

DTI 규제가 서민 대출 기회를 축소시키고, 빈부 양극화를 심화시킬 것이라는 지적에 대해 금감원은“5000만원 이하 소액대출은 DTI 적용을 하지 않는 등 실수요자를 배려했다”고 밝혔다. 그러나 5000만원만 빌려서 집을 장만하는 것은 언감생심이다. 금융연구원 박종규 선임연구위원은“부동산 정책 실패의 피해가 서민들에게 부메랑이 돼 돌아왔다”고 말했다.